Моніторинг внутрішнього ринку зернових та олійних (10.09 - 14.09.2018)

Огляд ринку зернових

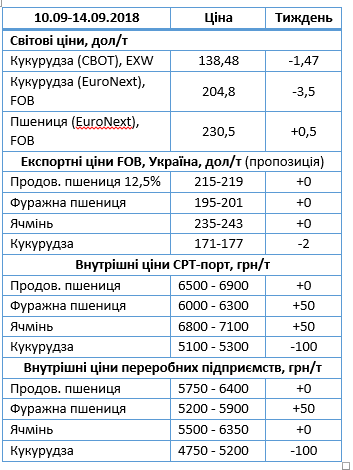

Аналітики ринку очікували зменшення прогнозу виробництва пшениці у вересневому балансі USDA внаслідок скорочення виробництва в ЄС, Канаді та Австралії, про які вже заявили місцеві статистичні агенції. Проте експерти USDA зменшили прогноз виробництва пшениці в Канаді лише на 1 млн т до 31,5 млн т, тоді як Статистичне бюро країни оцінює його у 29 млн т. Для Австралії прогноз виробництва зменшили на 2 млн т до 20 млн т, хоча австралійське бюро ABARES напередодні прогнозувало врожай на рівні 19 млн т, а виробництво пшениці в ЄС залишили на рівні 137,5 млн т, тоді як європейські аналітики оцінюють його в межах 128-136 млн т.

Самим несподіваним стало збільшення прогнозу виробництва пшениці в Росії на 3 млн т до 71 млн т завдяки підвищенню врожайності ярої пшениці в східних регіонах.

В цілому вересневому звіті USDA прогноз світового виробництва пшениці збільшено на 3,4 млн т до 733 млн т, що на 25,3 млн т поступатиметься врожаю минулого сезону. Нагадаємо, що експерти ФАО світове виробництво пшениці у 2018/19 МР оцінюють на рівні 722 млн т, а аналітики IGC прогнозують його в межах 716,4 млн т. Тому інтрига на ринку пшениці зберігається.

Такий розвиток подій, не дав вирости ф’ючерсам на пшеницю значним чином. Протягом минулого тижня ціни на пшеницю на ринку EuroNext тримались на стабільному рівні, підвищившись незначним чином лише на +0,5 дол до 230,5 дол/т. На експортному ринку України ціни на дану зернову залишились без змін на рівні 215-219 дол/т.

Ціни в порту зросли лише на фуражну пшеницю до 6000-6300 грн/т (+50 грн) з поставкою в порт. Завдяки конкуренції трейдерів, - переробники також підвищили свої ціни на фураж до 5200-5900 грн/т (+50 грн).

Ситуація з ячменем протягом останнього тижня була дещо стабільніша. Слідом за пшеницею, зросли лише портові ціни на ячмінь до 6800-7100 грн/т (+50 грн). Ситуація на експортному ринку та ціни переробних підприємств залишались без змін.

Шокував ринок вересневий прогноз експертів USDA різким збільшенням врожайності та валового збору кукурудзи. Світове виробництво даної зернової виросте на 8 млн т до 1,069 млрд т, насамперед, завдяки США. Несподівано збільшено прогноз виробництва кукурудзи для ЄС на 1 млн т до 60,8 млн т на тлі прогнозів європейських аналітиків про зниження врожаю через посушливі умови. Прогноз імпорту кукурудзи до ЄС також збільшено на 1,5 млн т до 19,5 млн т.

Ціни на кукурудзу залишаться під тиском попиту, а основну боротьбу за покупців будуть вести США, яким потрібно експортувати 60 млн т, та Україна, для якої експортний потенціал оцінений у 25 млн т, оскільки Аргентина та Бразилія вже завершують розпродаж кукурудзи старого врожаю, а новий вони зберуть лише в березні-квітні. У зв’язку з цим ф’ючерси на кукурудзу на EuroNext опустились на -3,5 дол до 204,8 дол/т. Експортні ціни на ринку України впали на -2 дол до 171-177 дол/т на умовах EXW або ж до 5100-5300 грн/т (-100 грн) на умовах СРТ-порт. Ціни попиту переробників на кукурудзу також знизились на -100 грн до 4750-5200 грн/т на базисі СРТ-підприємство.

Фокус ринку

попит:

- - зниження попиту на кукурудзу на міжнародному ринку

- + підвищення попиту на фуражну пшеницю в порту

- - зниження попиту на кукурудзу на всіх ринках

пропозиція:

- - висока пропозиція на кукурудзу

відвантаження в портах:

- - пшениця: 297,2 тис. тонн

- + ячмінь: 103,3 тис. тонн

- + кукурудза: 32,3 тис. тонн

поле:

Збиральна кампанія:

- кукурудза: 274 тис. га (6% від прогнозу)

Посівна кампанія:

- озимі зернові: 656 тис. га (9 від прогнозу).

Огляд ринку олійних

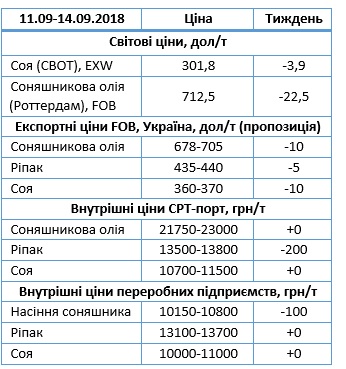

У вересневому звіті USDA оцінку врожайності сої для США збільшили з 51,6 до 52,8 бушелів/акр, що дозволило підвищити прогноз виробництва сої на 2,9 млн т до 127,7 млн т, тоді як інші аналітики оцінювали його в межах 126-130 млн т.

Світове виробництво сої збільшиться на 2,2 млн т до 369,32 млн т, тоді як обсяг споживання залишиться на рівні 353 млн т, що призведе до підвищення світових кінцевих запасів на 2,3 млн т до 108,26 млн т. протягом минулого тижня ціни на сою на світовому ринку СВОТ не значно знизились на -1,1 дол до 305,1 дол/т EXW. Також, слідом за світовими знизилась ціни і на експортному ринку України до 360-370 дол/т (-10 дол) на базисі FOB. Ситуація ж на внутрішньому ринку залишалась стабільною протягом тижня.

Низький попит на ріпак на світовому ринку обвалив ціни на нього на -4 дол/т до 430 дол/т. Слідом за світовим ринком, обвалились ціни і на експортному ринку України, - ціни пропозиції на олійну знизились на -5 дол до 435-440 дол/т на базисі FOB. Ціни в порту також втратили -200 грн на тонні та становили 13500 – 13800 грн/т з поставкою в порт.

Соняшникова олія в Роттердамі втратила в ціні за тиждень -22,5 дол та становила 712,5 дол/т. Це пов’язано із низьким попитом імпортерів на світовому ринку на соняшникову олію, а також зі зниженням цін на соєву та рапсову олію. Ціни пропозиції на експортному ринку України на дану олійну також впали на -10 дол до 678-705 дол/т. Попит з боку переробників залишався низьким на насіння соняшника, та знизили ціни попиту на -100 грн до 10150 – 10800 грн/т на умовах EXW-підприємство.

Фокус ринку

попит:

- - знижений попит на соняшникову олію на світовому та експортному ринках

- - зниження попиту на сою

пропозиція:

- - висока пропозиція насіння ріпаку

відвантаження в портах:

- - соняшникова олія: 44,2 тис.т

- - соя: 0 тис.т

- + ріпак: 94,3 тис.т

поле:

+ Збиральна кампанія:

- соняшник: 1.7 млн. га (29% від прогнозу)

- соя: 257 тис. га (15% від прогнозу)

- ріпак: 1 млн. га (99% від прогнозу)

Посівна кампанія:

- ріпак озимий: 834 тис. га (94% від прогнозу).

| Культури: |

|---|